惠而浦 (Whirlpool) 信用利差創新高:一間百年家電公司,為什麼讓債券市場開始緊張?

家電需求退潮、自由現金流轉弱、槓桿偏高,讓 Whirlpool 從「品牌老牌公司」變成債券市場重新定價的信用風險案例

先講結論:Whirlpool 利差創新高但不會立即違約,靜待 7 月循環信貸延展與下半年金流指標能否改善。

疫情期間被提前拉出的家電需求退潮後,公司面臨銷售放緩、自由現金流轉弱與槓桿偏高的壓力。對債券投資人來說,接下來真正要看是 7 月 ABL 循環信貸能否順利展延,以及下半年 FCF/Debt 能否回到 3% 以上。

疫情紅利退潮:需求被提前消耗

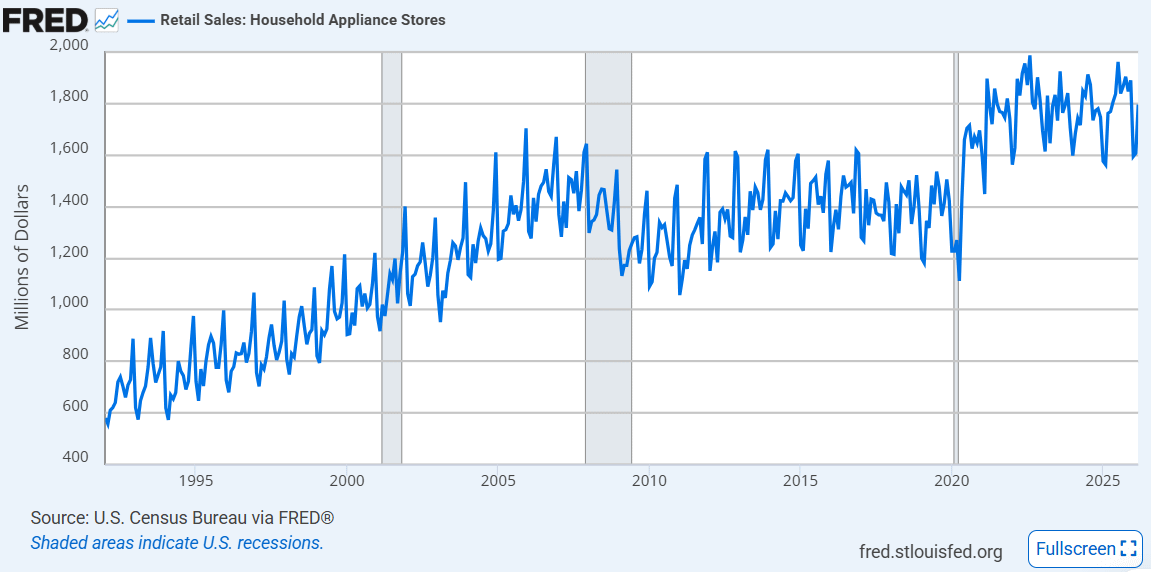

2020 - 2021 在疫情期間,家用電器市場出現明顯提振,因美國人在家的時間變長,加上當時正經歷遠距工作,從居家裝修、冰箱、洗衣機、烘乾機、洗碗機等大型家電需求被提前,搭配美國政府推出大規模刺激法案,如《救濟與經濟安全法》、《美國救援計畫法》,向符合資格民眾發放經濟影響補助金,以及美國聯準會透過低利率刺激市場,將利率從 1.58% 降至 0.05%,推升房屋市場成交意願,導致家電銷售明顯跳升。

市場需求強勁推升下,Whirlpool 快速提高生產規模、透過備貨、堆高架上商品,衝高營收,同步對供應商的欠款快速增加,反映在財報上就是應付帳款快速增加,只要市場需求一直持續,Whirlpool 的勝利就是必然的。

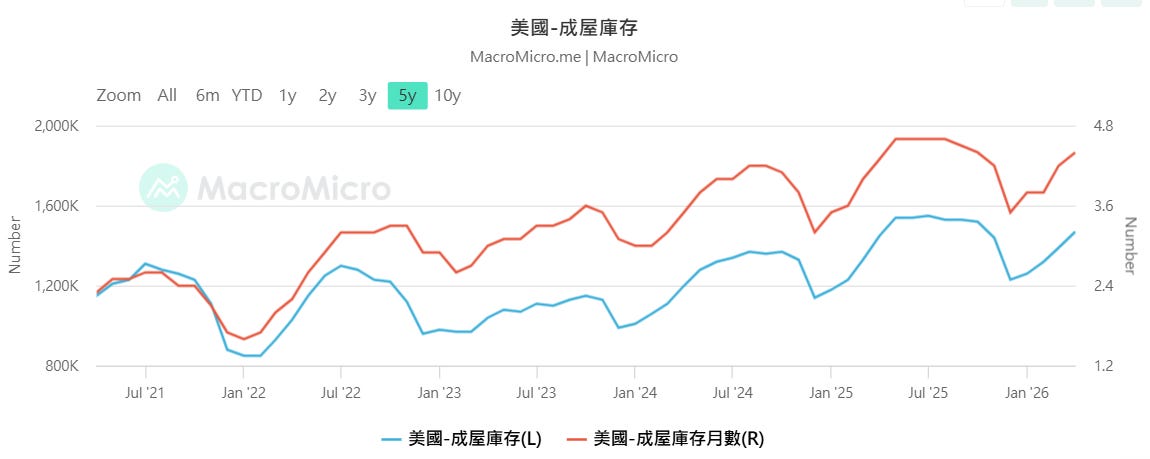

然而…. 在 2022 年後供應鏈與人工問題,導致美國通膨開始升溫,聯準會調整貨幣立場後,重新啟動升息,同步衝擊企業與消費端,並導致美國 30 年房貸利率創歷史新高至 7.8%,成屋庫存亦創下歷史新高,為了降低產品 Margin 影響轉嫁成本,廠商們開始漲價,家電價格轉為一路向上,家電銷售需求受到衝擊,連帶影響惠而浦收入。疫情期間的需求高峰退潮後,原本為高需求準備的產能與庫存,現在反而變成壓力。

現金流轉弱:信用風險開始浮現

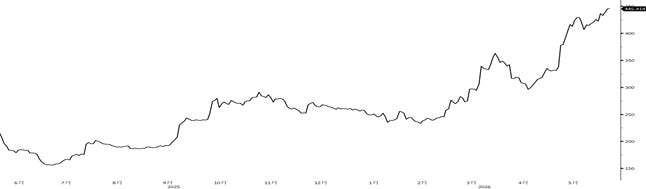

為了填補現金留缺口,惠而浦開始向金融市場借出更多的資金,導致疫後長期債務持續提升。在過去 5 年獲利與自由現金流轉弱的時候,既有負債又持續提高,市場開始擔憂惠而浦的違約風險是否開始增加,在基準利率維持高位 higher for longer 的情況下,高通膨與中東衝突衝擊去化不掉,導致三大信評 Moody’s/S&P/Fitch 持續給予未來 12 ~ 18 個月負向展望,投資人也透過 CDS 推升信用利差上升 300 Bps 來到歷史新高 445 Bps,反映對惠而浦信用風險定價惡化,違約風險與降評風險正持續提高。

惠而浦雖面臨產業需求疲弱與價格戰壓力,但仍具備深厚品牌基礎與創新能力。FY26Q1 淨利率受通膨與競爭加劇影響降至 -1.8%,不過公司透過新品推出持續穩固家電市佔地位,目前於北美排名第二、全球排名第四,並在零售通路中逆勢擴大陳列空間。隨著供應鏈效率改善、競爭對手近期調漲價格有助緩和價格壓力,加上管理層持續聚焦產品創新與行銷投入,惠而浦仍有機會在逆風環境中維持其大型家電市場領先地位。

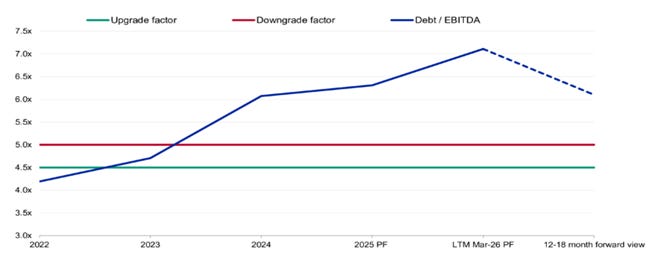

而在財務面,惠而浦已轉為保守財務政策,透過採取停發股利與增資等措施,將資金優先用於償還債務,預期可使槓桿率 (Debt/EBITDA) 由 7.1x 降至 6.1x,判斷仍低於穆迪 5x 降評警戒線。然而,好債哥預期,要讓穆迪維持其 Ba3 評級與「負向展望」不動,後續走向主要取決於兩項關鍵因素:其一為 7 月循環信貸額度能否順利展延;其二為下半年去庫存後,自由現金流對債務比率(FCF/Debt)能否由目前 -4.1% 改善至 3% 以上。

整體而言,大家擔心惠而浦 6 月信用利差創新高後是不是要馬上違約,哥的看法是短期償債壓力尚屬可控。我給算一筆帳,FY26Q1 公司手上仍有 6.26 億美元現金,足以支應全年到期債務 5.82 億美元,短期內立即違約風險不高。對於債券持有人來說,重點關注 7 月 22.5 億美元資產抵押貸款(ABL)循環信貸融資是否順利完成,因為一旦成功公司就能夠獲得大量流動性,幫公司爭取未來復原的時間,再來就是下半年 FCF/Debt 是否回升至 3% 以上,如果可以代表惠而浦產生的現金流足以清償部分比例的債務,在債信上是正向訊號。當然,若上述兩項條件皆能達成,儘管公司仍處於潛在降評區間,但預期評級展望由負向轉為穩定的機率將提高。以上分享到這邊,持續追蹤。

資料來源:Bloomberg、Moody’s、MoringStar、財經 M 平方、FRED、Whirlpool 財報