NVIDIA 現金充裕,為何仍選擇發債 250 億美元?

NVIDIA 發債不是為了缺錢,而是趁市場最熱時建立信用基準,為未來併購、融資與大型交易增加籌碼

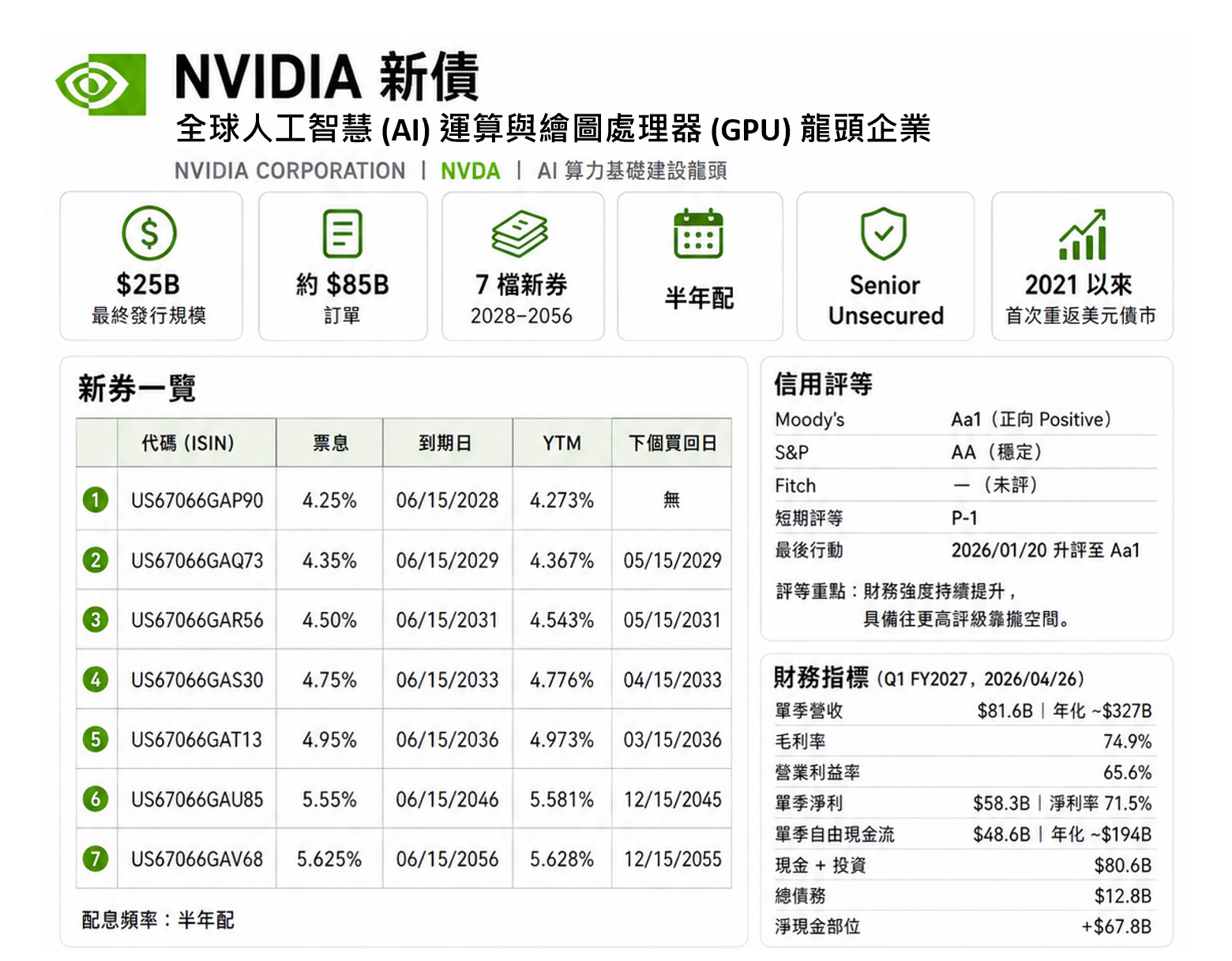

輝達宣布在美國發行公司債籌資 250 億美元,並在 2026/06/15 新債上市,這筆債券吸引超過850億美元資金認購,認購金額超過發行規模 3 倍,反應市場認購熱烈。

從評級來看,NVIDIA 是少數雙 A 級的公司債,搭配正向展望,帳上龐大的現金,擁有媲美政府的低違約風險,在從商品條件來看,除了基本款短中天期的債券外,另提供大於 20 年的長天期債券,條件給到 YTM > 5.5% 的收益表現,對比相同評級的公司債 ~4.6%,整整高出近 1% 收益百分點,再搭配現在 AI 生產力週期的敘事想像,以及股市高估值下的自然風險平衡,對市場來說非常有吸引力。

但就是由於太美好了,市場反而會擔心,打開 FY27Q1 財報,毛利率 75%,帳上現金就擁有 132 億美元,如果加上可交易債券、權益證券,流動性資產就高達 805 億美元,且單季自由現金流 485 億美元,創下歷史新高,加上高速成長的 GPU 業務表現,妥妥的Aa1 評級無誤,但為什麼要發債呢?用自己的錢不好嗎?

答案就是,此次 NVIDIA 發債並不是因為信用惡化或錢不夠用,而是開始在債券市場重新錨定企業的信用定價,NVIDIA 上次發債是在 2021 年當時借的部位有限,且時隔多年並未在債券市場上形成足夠規模、不同天期的債券部位,衍生的問題是許多大型投資機構、銀行或商業夥伴在評估要借錢給 NVIDIA 時到底該收多少利息時,只能拿相似評級的微軟、蘋果、META、AMAZON 等來類推,但因為行業鍊差異關係,因此在財務評估上總是有摩擦成本 (沒有統一的標準)。

所以這就是為什麼一共發了 7 個年期,因為如果只是缺錢就解決缺錢的事情,集中投資人喜愛的天期大量發債就可以,但仔細觀察 NVIDIA 從 2028 一路發到 2056,短天期 2 年內到超長天期 30 年內應有盡有,這就是一條連續的線,稱為 NVIDIA 專屬借錢線 (殖利率曲線),這樣以後大家就有統一的標準,隨時進出的依據。

那這條線實務上能用在哪裡?

如果未來要併購的話,債權的訂價直接參考殖利率曲線就可以談出來,上下游供應商財務長要評估資金成本就能更快的給出來,或者是在未來,要搞一波大的融資,從這次市場反應就可以知道 850 億美元的市場認購,若水三千,我只取一瓢飲,250 億美元,反算未來還可以搞 600 億美元以上,幾個小時內就能把子彈全部打到位。

所以用一句話總結就是:

NVIDIA 發債不是為了要這筆錢去過日子,而是要在公司最好、市場最熱、用 250 億美元去定義自己的信用身價,有了這條基準,未來談判、併購、在融資、或是我們剛剛說的閃電搞定大交易,都能再進一步增加 NVIDIA 在財務跟業務上的優勢。