短評:非農降溫但未轉弱,美債短多、方向看 CPI

6 月新增 5.7 萬遠遜預期,前兩月合計下修 7.4 萬

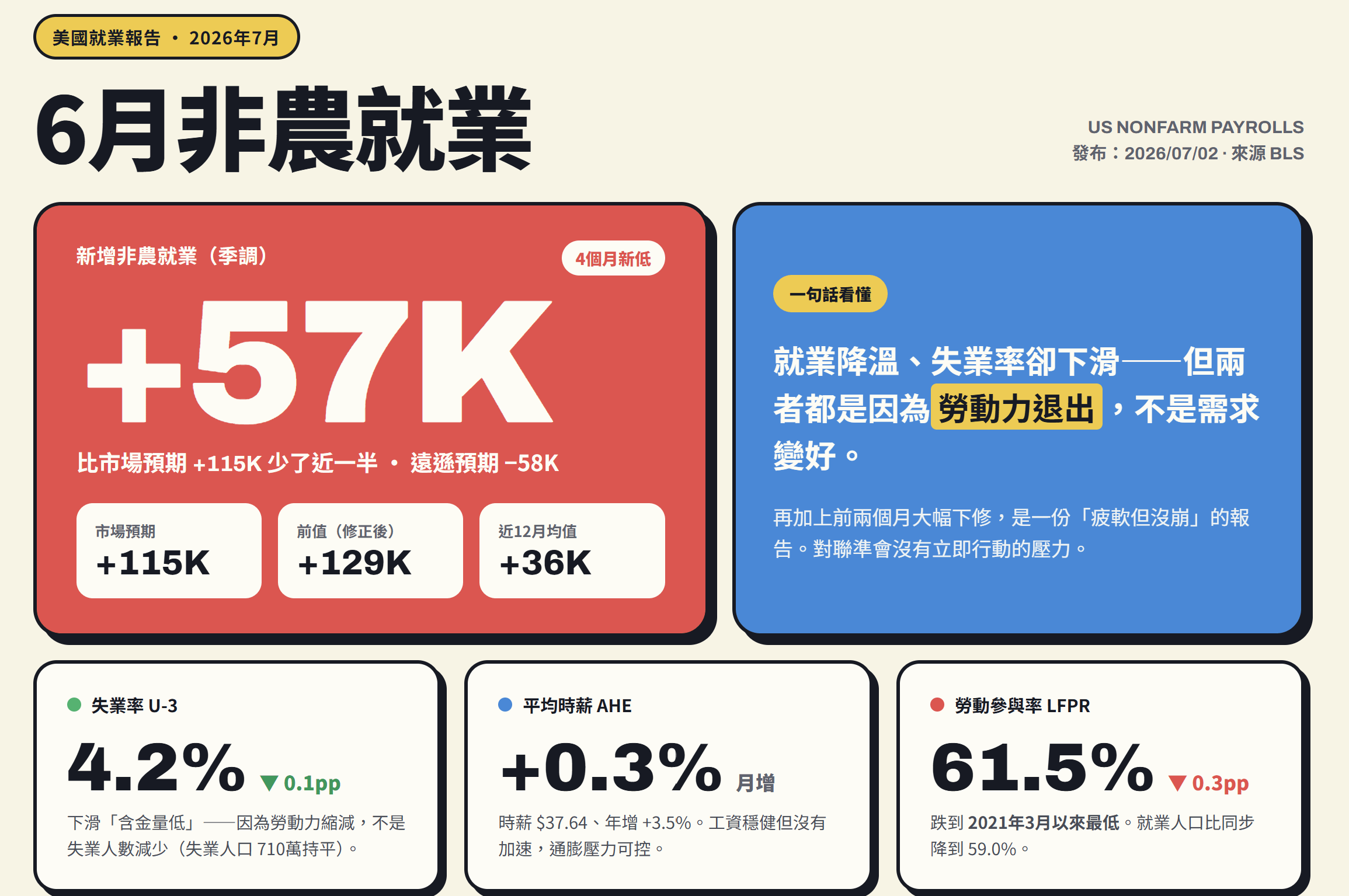

數據

美國 6 月非農新增就業 5.7 萬人,遠低於預期的 11 萬人;4、5 月合計下修 7.4 萬人。失業率持平 4.2%,時薪月增 0.3%、年增 3.5%,勞參率降至 61.5%。

評析|降溫確立,但成色要打折

兩個重點。第一,新增放緩加上前值下修,勞動市場降溫趨勢確立,過去兩個月的就業動能其實被高估。第二,失業率持平不能照字面解讀——勞參率同步下滑,代表持平來自勞動供給縮減,而非需求撐住。就業市場是「逐步降溫」,不是「穩定」。

對 Fed 而言,這份數據足以排除再升息疑慮,但 3.5% 的薪資年增仍具黏性,離降息還差通膨這一關。

殖利率影響|短多美債,CPI 決定行情級別

非農偏弱壓抑殖利率上行壓力,短線利多美債。但行情能否從「情緒支撐」升級為「降息交易」,看接下來 CPI:若通膨同步降溫,「就業放緩+通膨降溫」組合成形,殖利率下行空間打開,存續期間可偏長布局;若通膨仍黏,非農只是短線支撐,殖利率回到區間震盪,維持中性存續即可。