美林信用報告:市場不怕衰退,改怕 AI 泡沫,信用投資人進入「No Landing」行情

能源風險降溫只是表象,真正的轉折在於投資人開始重新評估 AI 舉債、Fed 升息與高利差壓縮後的風險報酬

美銀(BofA)於 2026 年 6 月 29 日發布最新 Credit Investor Survey 信用投資人調查,主要觀察投資等級債投資人對信用市場、總體經濟、AI 題材與各類債券部位的看法。

報告一句話結論帶走

美銀信用 6 月投資人調查顯示,市場對經濟衰退的擔憂明顯下降,信用市場短期環境仍偏友善;但在風險資產估值偏高、AI 資本支出快速擴張,以及 Fed 再升息風險尚未被充分定價下,後續信用債投資重點將從「追求利差收斂」轉向「檢視收益率保護與信用品質」

美林主要觀點

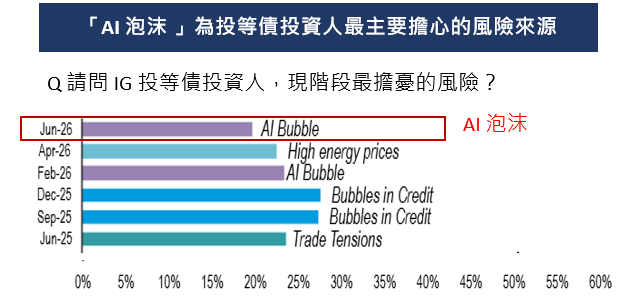

投資人最大擔憂從能源價格轉向「AI 泡沫」

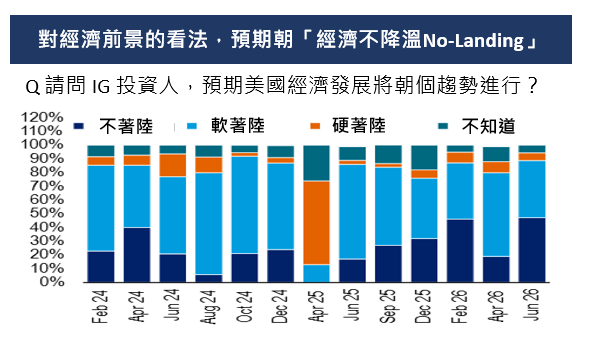

市場認為接下來美國經濟朝「no landing」

調查中有 47% 投資人認為是 no landing,是歷史新高,有助於信用利差持穩,往收益率較高的次級債或是非投資等級債布局

但由於風險資產波動偏高情況下,IG 高於 5%YTM 在買盤的角度上被視為具吸引力,因此IG + IG 次級債獲買盤青睞

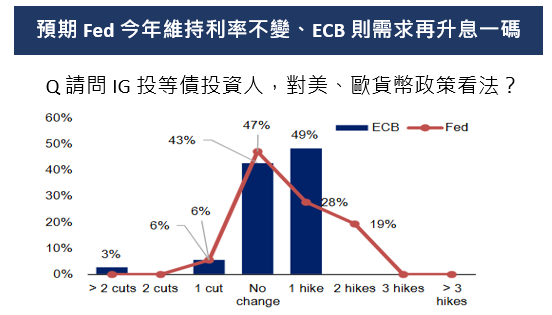

市場最大的變數是 Fed 可能再升息

目前投資人共識仍認為 Fed 今年維持利率不變,而 ECB 到年底仍有一次升息需求。美林認為投資人目前沒有準備好面對 Fed 大幅升息情境。

因為美國實質利率上升,已經讓黃金、比特幣這類「喜歡流動性」的資產較難上漲。

AI 對信用市場被視為偏負面

投資人預期大型科技公司今年還會發行約 1,150 億美元 的公開信用債

25% 投資人認為 AI 相關債務快速增加可能構成系統性風險

只有 14% 投資人認為 AI 會因提升企業獲利而讓信用利差收窄

也就是說,債券投資人對 AI 的態度不像股市那麼樂觀

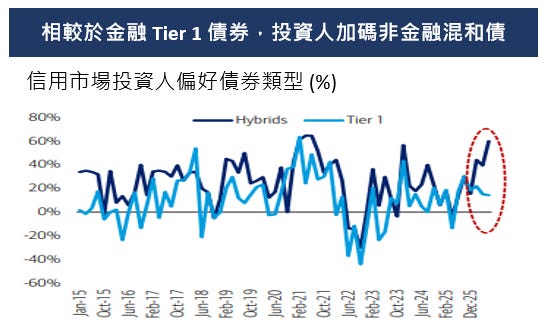

銀行次順位債可能被低配

投資人現在很看好 corporate hybrids 企業混合債,但對 銀行次順位債 / AT1 沒有同樣熱情

看多 corporate hybrids 的投資人約 60%、看多銀行次順位債的只有 14%

這代表銀行信用風險目前可能是 under-owned,也就是被投資人低配。如果風險偏好繼續擴散,銀行債可能有補漲空間

好債哥看法

債券近年來因為風險資產表現優異,加上通膨偏高使債券避險效果不足,導致市場詢問度明顯轉弱。不過,目前環境正在出現變化。

第一,風險資產估值已高,投資組合開始重新需要降波動資產。第二,投資等級債到期殖利率仍高於 5%,讓債券不再只是避險工具,而是能夠提供穩定收益的配置資產。第三,從投等債買多淨部位持續加碼來看,中長期資金其實已經開始回流。

因此,現在債券配置的重點不是單純押注降息,而是利用高利率環境鎖定具吸引力的收益率,同時在風險資產估值偏高時,降低整體投資組合波動。對投資人來說,IG、IG 次級債與部分被低配的銀行次順位債,可能比單純追逐高 Beta 風險資產更具風險報酬吸引力。