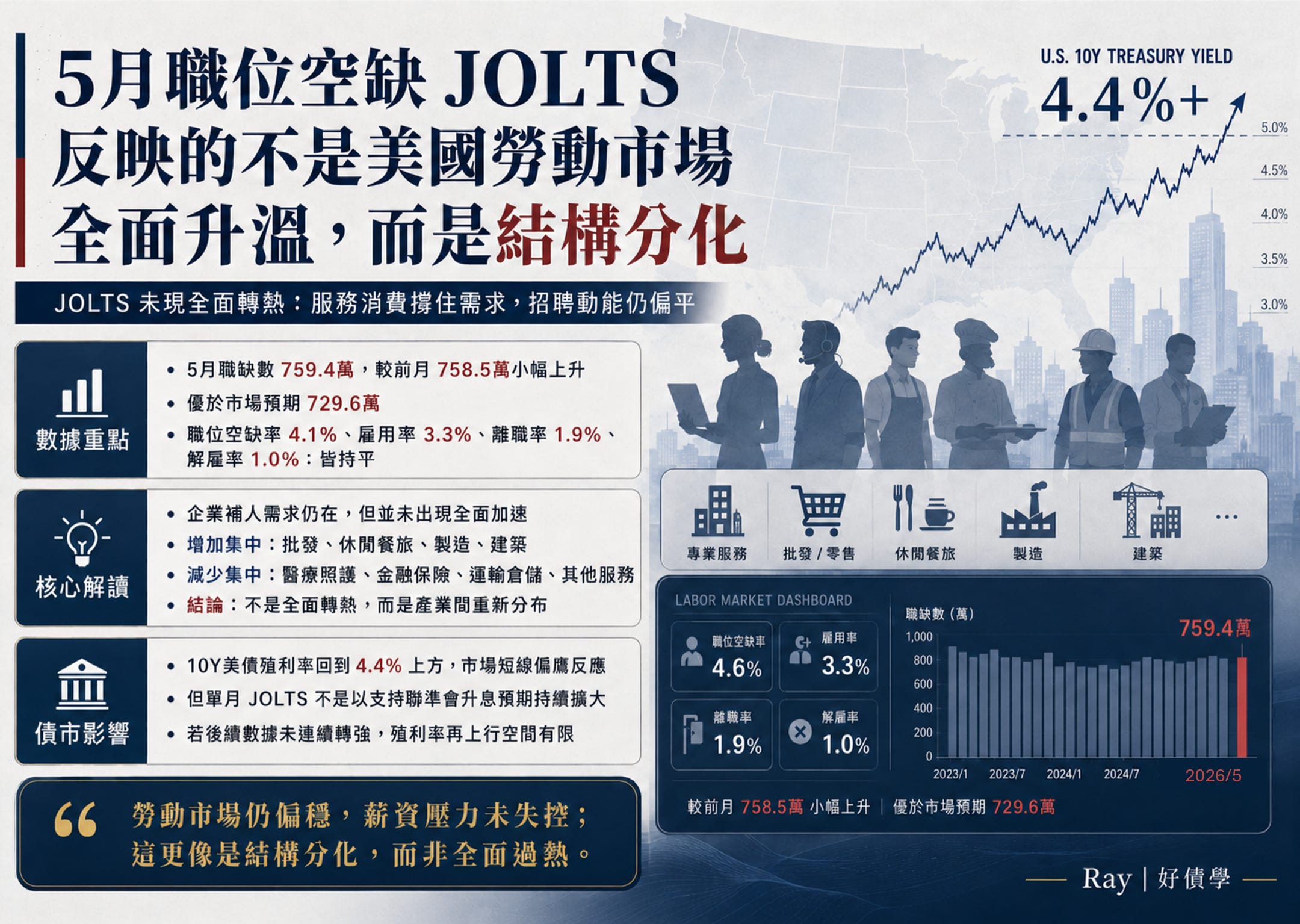

5月職位空缺 Jolts 反映的不是美國勞動市場全面升溫,而是結構分化

JOLTS 未現全面轉熱:服務消費撐住需求,招聘動能仍偏平

數據:

美國 5 月份職缺數 759.4 數,較前月 758.5 萬小幅上升,亦優於市場預期 729.6 萬人

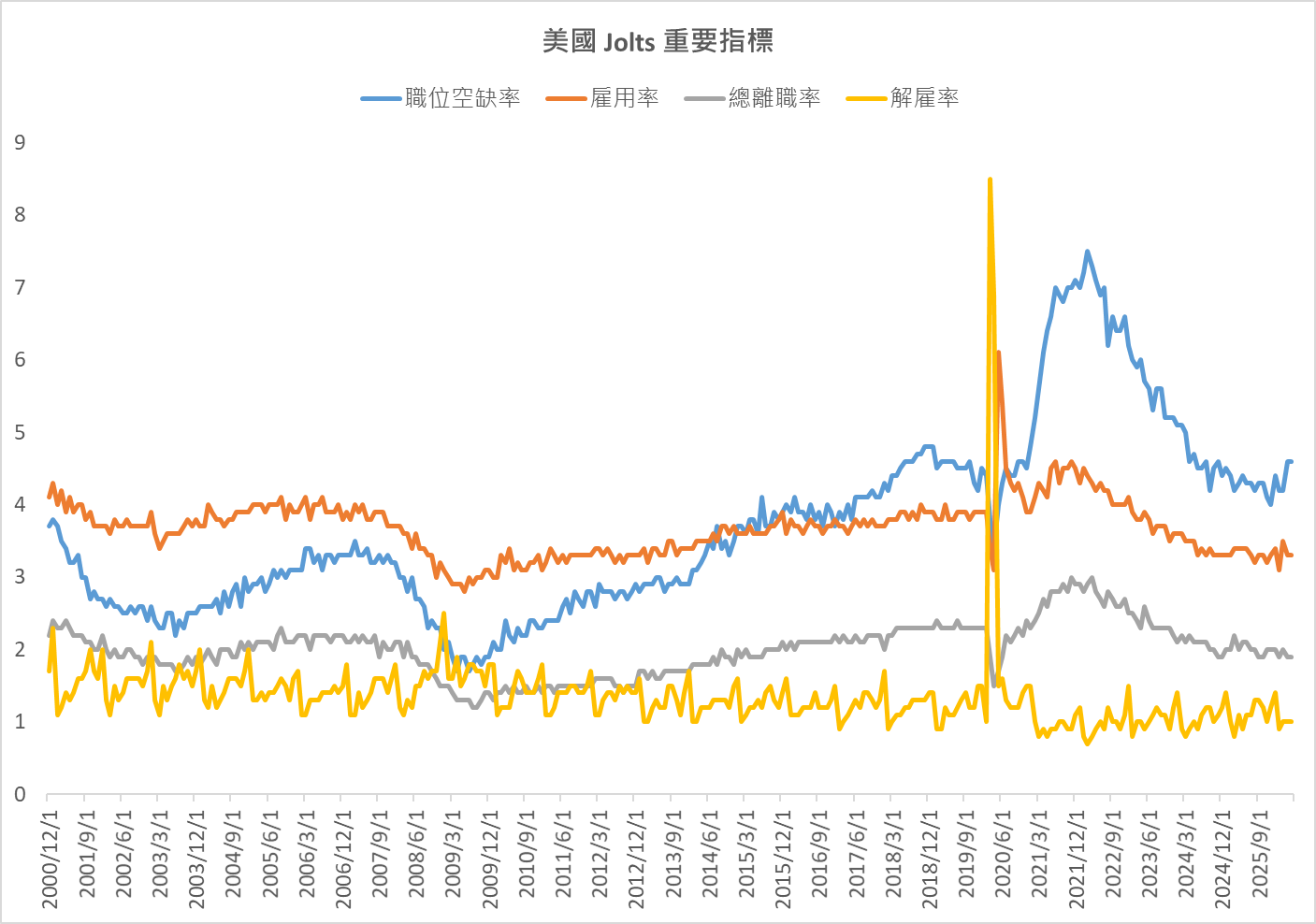

幾個關鍵指標數據表現,職位空缺 (前值) 4.6%(4.6%)/ 雇用率3.3%(3.3%)/ 離職率 1.9%(1.9%)/ 解雇率 1%(1%)

評析:

5 月市場的數據反映的是企業想補人的需求有,但是增加 0.9 萬人解讀成企業用人需求強力擴張,有點過頭;看雇用人數 5.2 萬人沒什麼變、雇用率 3.3% 反映的是企業維持,Hiring 並沒有加速現象。

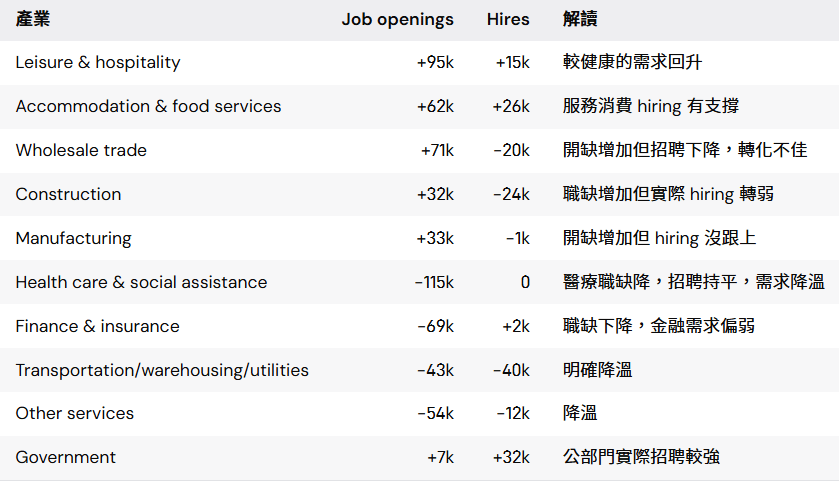

職缺集中在批發、休閒餐旅、製造、建築;下降集中在醫療照護、金融保險、運輸倉儲與其他服務。

休閒餐旅增加較多,可能因為夏季旺季、大型國際賽事比如世界盃 (2026年國際足總世界盃(FIFA World Cup)由美國、加拿大、墨西哥三國聯合主辦、還有消費支出仍穩。

AI 證對金融保險替代增加、醫療照護則是在先前回補過多,現在步入尾聲、而運輸則受到能源成本拉升,運費與營運成本的利差縮小導致雇主凍結職缺控制開銷。

所以不是全面轉熱,而是產業間重新分布,從數據上來看對消費端仍有支撐、而降溫的主要是利率敏感的行業。

從離職率來看 1.9%,持平上個月,員工離職、主動辭職、被裁員的比例都沒有明顯變化,搭配上面持平的雇用率,反映的是勞動市場處於偏穩狀態。

債市影響

職缺略為上升,但勞動市場偏穩狀態下,反映的是企業為了搶奪人才調高薪資,形成薪資通膨螺旋上漲,所以導致美國 10Y 公債殖利率回到 4.4% 之上,但是JOLTS 未現全面轉熱下,市場有點過度反應,若下個月數據沒有趨勢性向上,則殖利率進一步向上的難度大增。

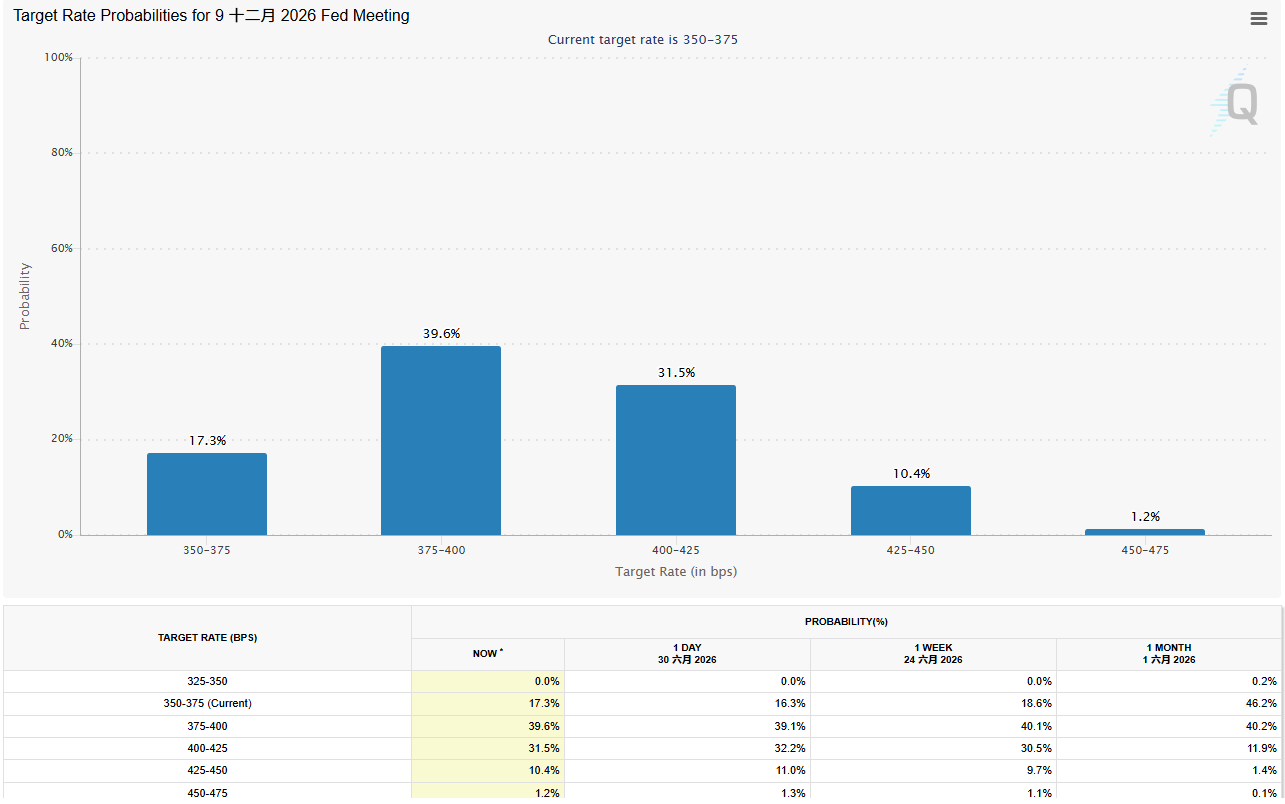

FedWatch Tool 顯示,年底升息一碼的機率從39.1% 上升到 39.6%,市場預期聯準會或將升息防止經濟過熱,這就是標準的好消息就是壞消息。但這份數據目前來看,有壓力但還不會令聯準會有升息一碼的打算,屬於壓力升溫的防範性訊號,主要的原因如下。

單一數據不代表趨勢,聯準會喜歡連續看 3 ~ 6 個月。

核心通膨 (Core PCE) 才是接下來傳導要關注的,即使就業穩,只要維持 Higher for longer 即可。

維持高利率與升息門檻不同,升息傳導會高達 3 個季度,如果沒有絕對把握,到時候通膨下來,升息反而成為阻礙經濟發展的原因。

勞動力市場趨於平衡,薪資壓力也未失控,健康的繁榮跟通膨螺旋過熱上升仍有差距。